<strike id="mewo0"></strike>

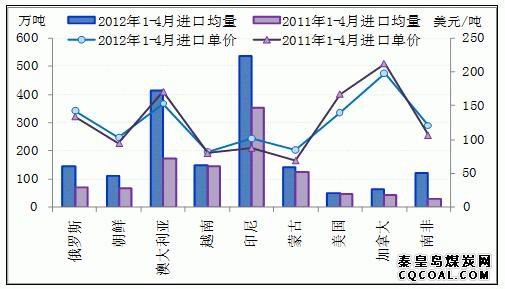

<ul id="mewo0"></ul> 就分國別進口情況來看,今年我國從各主要煤炭進口來源國進口的煤量均有不同程度增加,其中澳大利亞、印尼兩大主要煤炭出口國對我國的煤炭輸出量增長尤其明顯。2012年1-4月我國從澳大利亞累計進口煤1663萬噸,同比增長137.4%;從印尼累計進口煤2151萬噸,同比增長51.4%.此外,我國從南非、俄羅斯、朝鮮進口的煤炭數(shù)量也較去年同期有不同程度增加。不過煤炭進口單價大多保持平穩(wěn),其中從澳大利亞、美國、加拿大等國進口的煤炭價格較同期還有所下降。

圖1 2011年與2012年1-4月進口月度均值及單價對比

資料來源:中國海關,MRI

國際煤炭市場需求乏力是近來主要煤炭出口國紛紛加大對我國銷售力度的主要原因。由于歐日韓等主要經(jīng)濟體尚未完全走出經(jīng)濟衰退的陰霾,尤其是歐債危機使得歐洲經(jīng)濟復蘇舉步維艱,歐洲制造業(yè)滑坡直接導致其對煤炭等工業(yè)資源需求的下降,也使得原本主要面向歐洲出口資源的煤炭出口國將目標轉向了亞洲市場。然而,亞洲主要煤炭進口國日本和韓國的日子也并不好過。日前,有消息稱日韓電企相繼取消了部分動力煤采購訂單。此外,今年以來鋼鐵行業(yè)的不景氣也使得日韓等國對冶金用煤的需求呈明顯下降的趨勢。由此,工業(yè)產(chǎn)能基數(shù)較大且經(jīng)濟依然保持較平穩(wěn)增長的中國顯然成為各煤炭資源出口國紛紛爭奪的市場。

在供給保持相對穩(wěn)定的情況下,國際煤炭市場需求欠佳必然伴隨著國際煤價的下滑,從主要動力煤現(xiàn)貨市場價格表現(xiàn)來看,今年國際動力煤價格持續(xù)震蕩下行,其中歐洲地區(qū)因需求表現(xiàn)疲軟動力煤價格跌幅最為明顯。截至5月底,歐洲ARA動力煤現(xiàn)貨價已降至84.32美元/噸,折合人民幣含稅價僅619元/噸。同期,澳大利亞和南非港動力煤現(xiàn)貨折合人民幣含稅報價也不到700元/噸,但國內秦皇島港口主流動力煤含稅報價則在760元/噸左右。可見,即使算上運費,進口動力煤也還是有較高的價格優(yōu)勢,這也在一定程度上導致了國內對進口動力煤需求的增加。事實上,在三大主要進口煤炭品種中,今年動力煤進口量增長也是最為顯著的。據(jù)海關數(shù)據(jù)統(tǒng)計,2012年1-4月,我國進口動力煤總量為2528萬噸,同比增長184.3%;進口冶金煤總量17334萬噸,同比增長26.7%;進口無煙煤總量1257萬噸,同比增長35.6%.

圖2 國際三大主要動力煤市場價格走勢

資料來源:中國海關,MRI

從分品種進口單價來看,4月份國內冶金煤、無煙煤的進口均價都有所下滑,其中冶金煤進口均價為153.6美元/噸,環(huán)比下降4%;無煙煤進口均價為102美元/噸,環(huán)比下降3%.這主要是因為4月份以來國內鋼鐵、化工等下游制造業(yè)市場表現(xiàn)疲軟,為了降低成本,廠家對煤炭等生產(chǎn)原料采購進一步壓價,并從國外大量進口低價煤炭資源。4月,我國從美國、加拿大進口冶金煤數(shù)量均較3月增長近一倍,但進口單價卻較上月明顯下降。

綜合而言,導致國內煤炭進口“量增價跌”的原因是相輔相成的,一方面,國際市場需求不濟導致國際煤價下跌,使得進口煤炭資源的價格優(yōu)勢凸顯,從而我國對煤炭進口的需求量趨增;另一方面,各煤炭資源出口國紛紛加大對中國的煤炭輸出量,以期在國際需求乏力的情況下最大限度爭奪中國市場,導致各國煤企在中國市場競爭加劇,從而一定程度上也約束了國內進口煤炭價格的上揚。

然而,5月份我國制造業(yè)PMI指數(shù)降至50.4,創(chuàng)5個月以來的新低,顯示當前國內經(jīng)濟增速下行風險進一步加大。其中新訂單指數(shù)大幅回落4.7個百分點至50臨界點以下,顯示當前制造業(yè)市場需求呈明顯下滑趨勢。最新公布的5月份宏觀經(jīng)濟數(shù)據(jù)也顯示國內經(jīng)濟放緩的趨勢仍未緩解。事實上,制造業(yè)需求的下滑從近期國內煤炭市場庫存高企也可見一斑。5月份以來,國內主要港口煤炭庫存無論是增速還是增量都明顯高于往年同期水平。截至5月底,國內秦皇島港煤炭庫存為782萬噸,同比增長37%;國投京唐港庫存782萬噸,同比增長34%;廣州港庫存277萬噸,同比增長3%.

圖3 國內主要港口煤炭庫存變動情況

資料來源:中國海關,MRI

一方面是國內外市場需求的趨于萎縮,另一方面是煤炭供應的相對穩(wěn)定(盡管近期國內煤企限產(chǎn)增多,但煤炭進口量的增加在一定程度上彌補了這一供應缺口),在供求明顯不平衡且市場庫存高企的情況下,預計二季度國內煤炭市場仍難以走出低迷態(tài)勢,短期煤市可能繼續(xù)“負重”下行。不過,隨著夏季用電高峰的來臨,動力煤市場表現(xiàn)可能好于冶金煤及無煙煤。但總體來說,由于全球經(jīng)濟未走出低迷,國內制造業(yè)需求表現(xiàn)不佳,尤其央行近三年來首次下調利率,貨幣政策的放松也反應了政府對后期經(jīng)濟形勢的擔憂,料近期煤炭市場的弱勢行情仍將延續(xù)。